インボイス制度への対応

インボイス制度とは

2023年10月からインボイス制度が始まりました。

インボイス制度とは、正式名称は「適格請求書等保存方式」で、

適格請求書等の保存を仕入税額控除の要件とする制度です。

簡単にいうと、課税事業者が発行するインボイスに記載された税額のみを控除することができる、

「仕入税額控除」の方式です。

「軽減税率制度」のもとでの不正や記載ミスを防ぐとともに益税を排除して、

本来国に納税されるべきお金が事業者の懐に溜まってしまうことを防止する目的があります。

インボイス制度のポイント

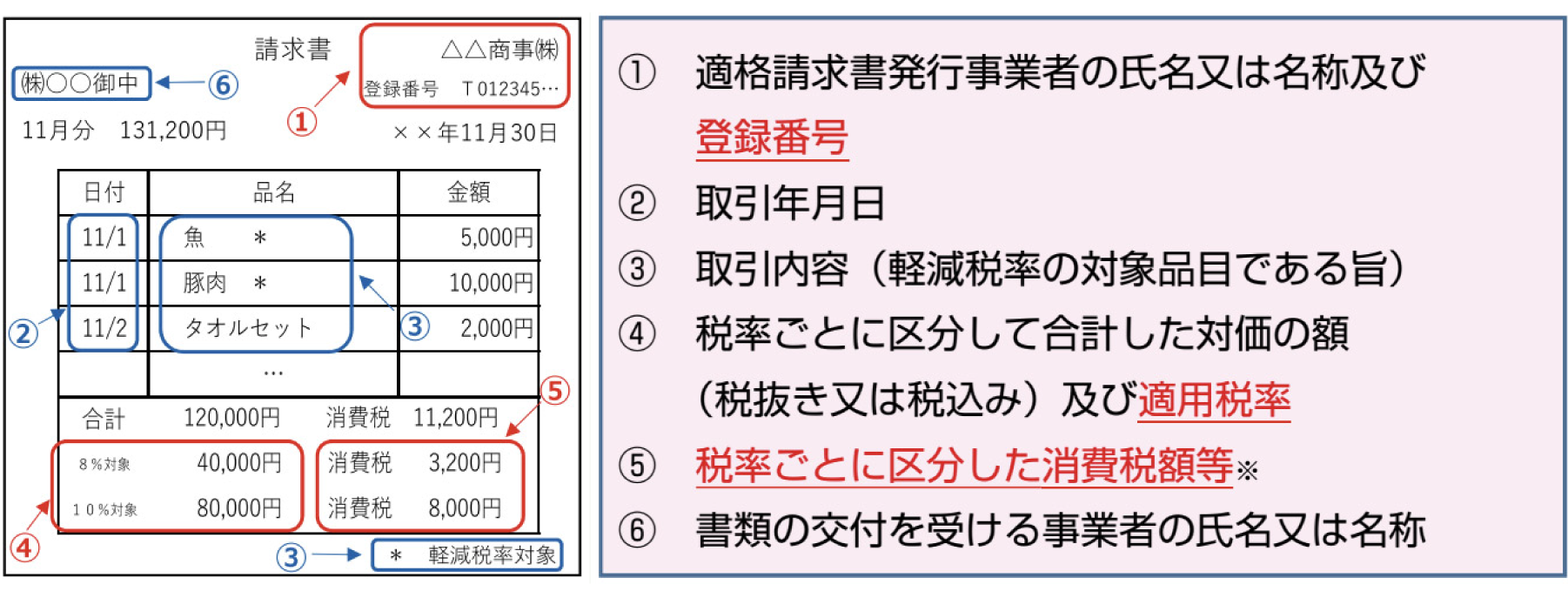

1.課税事業者は、相手方から求められた場合に「インボイス」の発行が義務付けられており、

自ら発行した「インボイス」の副本の保存が義務付けられている。

2.「インボイス」に事業者登録番号・軽減税率の対象品目がある場合は

その旨・適用税率・税額の記載が義務付けられている。

3.免税事業者は「インボイス」を発行できない。

したがって、免税事業者からの仕入れについて仕入税額控除ができない。

出典:国税庁パンフレット「適格請求書等保存方式の概要 -インボイス制度の理解のために-(令和5年7月)」

インボイス制度の影響

インボイス制度の施行によって次のような事務作業が増加していないでしょうか?

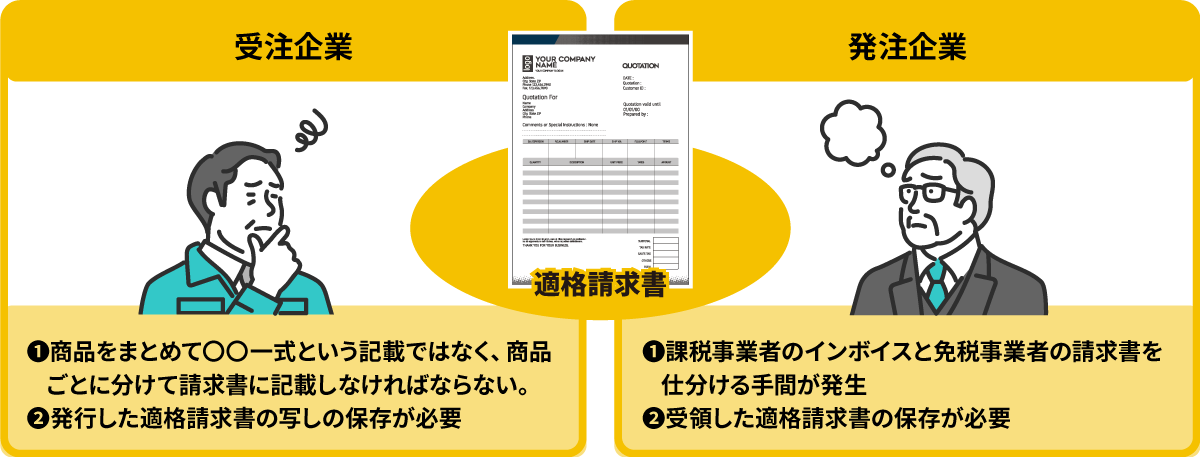

1.インボイスは発行者、受領者双方で保存する必要があるため管理の手間が増えた

2.仕入が発生する度に、課税事業者のインボイスと免税事業者の請求書を仕分ける作業が増えた

3.「〇〇一式」という表現で商品をまとめて記載していたことを、

商品ごとに分けなければならないため、請求書を発行システムへの明細入力作業が増えた

国税庁リーフレット「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(令和2年6月改訂)」を基に株式会社エクスが作成

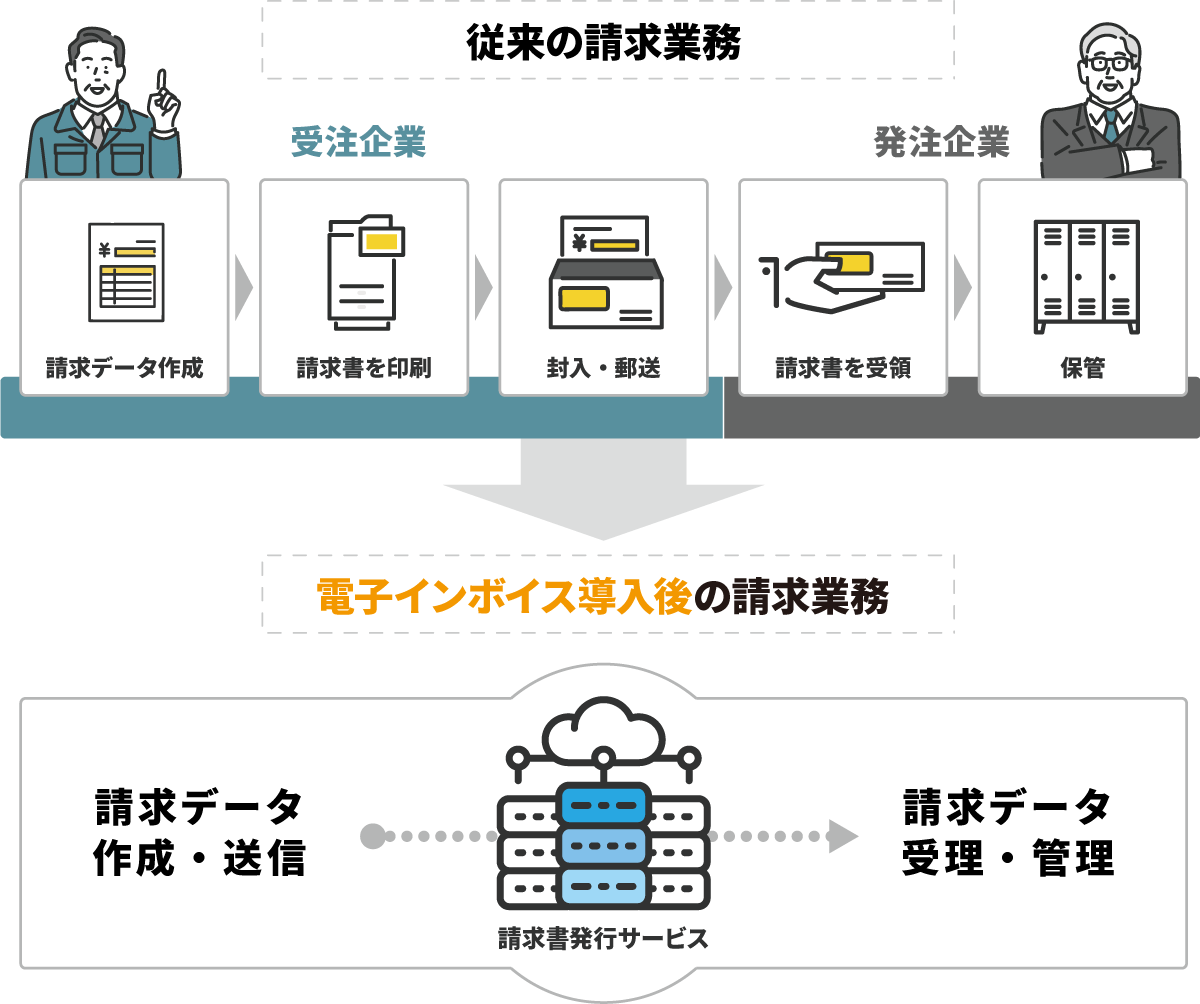

電子インボイス

事務作業の増加の懸念を受けて、

「適格請求書の記載内容を電磁的記録で提供したもの」、

つまり「電子インボイス(Electronic Invoicing)」に期待が集まっています。

電子インボイスを利用すれば、紙ではなく電子データで請求情報をやり取りすることができるので、

インボイス管理の手間を大幅に軽減することができます。

また、電子インボイスを利用する場合、電子帳簿保存法※の要件を満たす必要があります。

2022年1月改正による不正に対する重加算税の増額規定、

電子取引データの紙出力保存の廃止には注意が必要です。

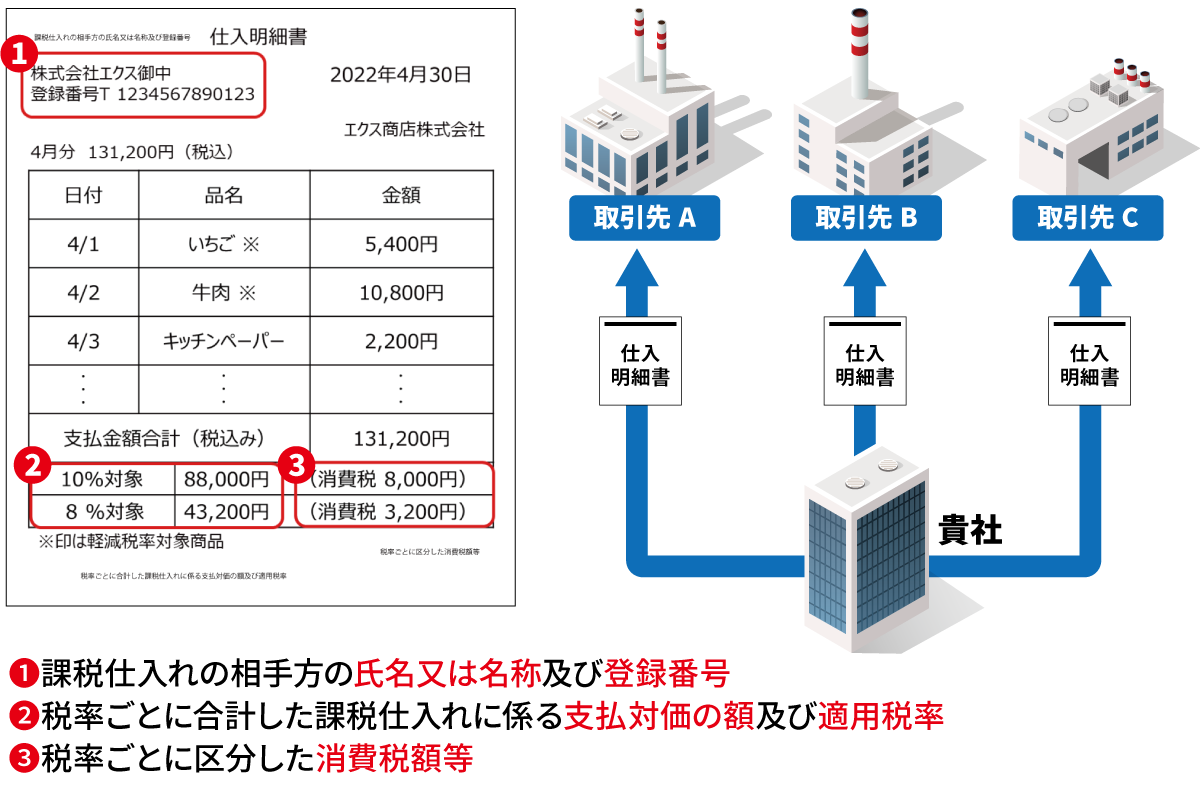

仕入明細書によるインボイス対応

電子インボイスを導入した場合でも、

発注企業からすると、取引先ごとに別のサービスを利用しなければならないなど、

かえって手間になる可能性があります。

そこでポイントとなるのが、

発注企業が作成した仕入明細書(支払通知書)によって、請求書の代用が可能になる点です。

つまり、要件を満たす仕入明細書を自社で作成・送付し、相手方の確認を受ければ

その仕入明細書は、仕入税額控除の要件として保存すべき請求書等と認められるので、

改めて請求書を送ってもらう必要がなくなります。

このように運用を変えることで、発注企業にとって事務作業を大きく減らすことができます。

国税庁「インボイス制度に関するQ&A IV 適格請求書等保存方式の下での仕入税額控除の要件 問68 仕入明細書等の記載事項」を基に株式会社エクスが作成

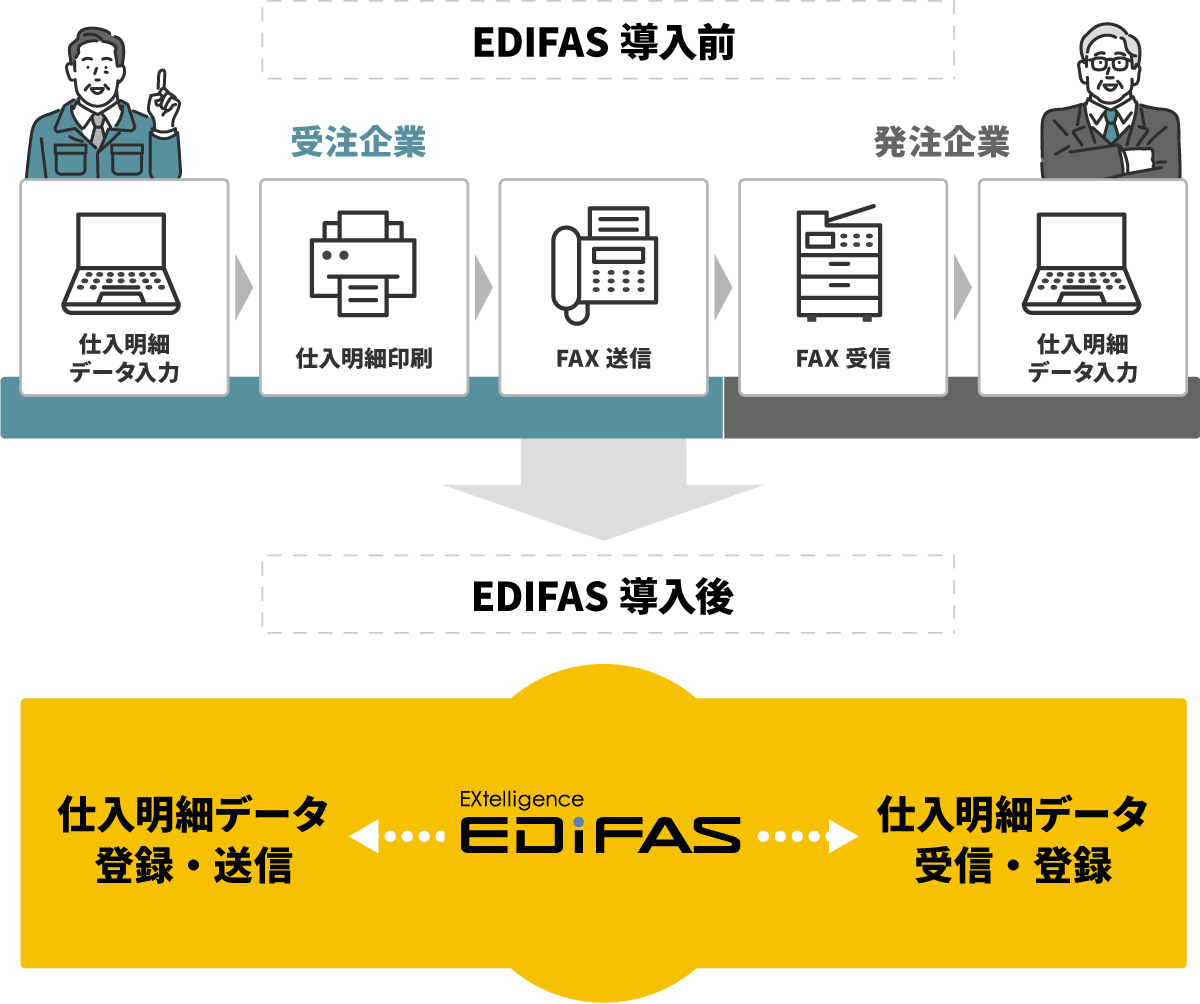

EDIFASでは買掛明細機能(仕入明細機能)をご用意

EDIFASでは、

請求機能はもちろんのこと、買掛明細機能(仕入明細機能)もご用意しており、

請求情報や仕入明細情報をデータとして取引先に送付することができます。

EDIFASは、発注企業にもメリットのあるインボイス対応を実現します。

EDIFASのインボイス制度対応

EDIFASでは税計算は行いませんが、インボイス制度に対応した情報の送受信が可能です。

■主な対応内容

- インボイス制度に求められる項目

インボイス制度に求められる下記の情報項目をご用意しています。

各項目に情報をセットいただくことでインボイス制度に対応できます。

①事業者登録番号、②税率区分、③税区分、④税額、⑤税率

※対象情報種:発注・出荷・仕入検収・買掛明細・請求

例)買掛情報

- 伝票や帳票への項目情報の印字

EDIFASから発行される帳票類に、「伝票エディタ」や「レポートエディタ」を利用して上記項目の印字が可能です。

- 企業情報への事業者登録番号の登録、取引先の事業者登録番号の参照

企業情報に事業者登録番号が登録でき、取引先にも登録いただくことで取引先一覧から事業者登録番号を参照することが可能です。